Die bilanziellen Auswirkungen durch Factoring:

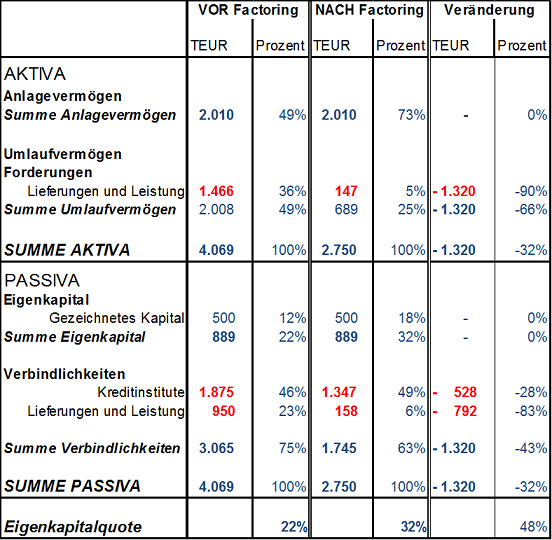

- Die zufließenden Finanzmittel aus dem Forderungsverkauf werden zunächst durch eine Umwandlung der aktiven Bilanzposition Forderungen in eine aktive Vermögensposition Bankguthaben und somit in Liquidität getauscht.

- In einem weiteren Schritt werden dann passive Bilanzpositionen wie die Lieferantenkredite und Kreditlinien bei Banken reduziert (Aktiv-Passivtausch) und somit die Bilanzsumme verringert.

- Das direkte Ergebnis ist eine Erhöhung der Eigenkapitalquote und des Ratings und somit ein verbessertes Standing bei den Hausbanken, Kunden, Lieferanten und den Wirtschaftsauskunfteien.

Weitere steuerliche Auswirkungen durch Factoring:

- Gewerbesteuerersparnis, wenn die Mittelzuflüsse aus Factoring zur Reduzierung der langfristigen Bankverbindlichkeiten verwendet werden.